医好意思年报|上游事迹分化严重:玻尿酸三巨头遇事迹滑铁卢、华熙生物再垫底 重组胶原卵白市集竞争升温

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司筹商院

作家:新花费方针/cici

扫尾2025年4月30日,医好意思边界上市公司已完成2024年财报的显露,对此咱们挑选了11产物有代表性的上市公司进行事迹比对分析,并分为医好意思产业链上游、医好意思产业链中游及平台。

2024年医好意思产业链上游事迹发达分化较为严重,巨子生物、锦波生物以事迹高增领跑行业,而爱好意思客、华熙生物、昊海生科三大玻尿酸巨头事迹却承压,爱好意思客、昊海生科事迹微增,华熙生物事迹双降。

这场事迹分化背后或恰是胶原卵白与玻尿酸两大时刻阶梯的代际更迭,更是企业政策定力与市集知戮力的终极西宾。当医好意思花费从“物理填充”转向“生物再生”,产业价值逻辑或正在发生重构。

2024年,医好意思行业步入深度养息周期,以爱好意思客、华熙生物、昊海生科为代表的“玻尿酸三剑客”集体遭受增长窘境。2024年,爱好意思客和昊海生科虽保职业迹双增,可是增长大减慢,爱好意思客营收增速降至上市以来最低的5.45%,昊海生科营收仅微增1.64%;华熙生物更是事迹双降,营收同比下落11.61%,归母净利润下落70.59%。

医好意思三剑客的事迹失速根源在于中枢产品的结构性风险。爱好意思客的溶液类打针产品营收增速从2023年的23%以上骤降至4.4%,其王牌产品“嗨体”的市集浸透率接近天花板。华熙生物的透明质酸原料业务虽保执增长,但功能性护肤品营收同比下滑31.62%,遭殃举座事迹。昊海生科的玻尿酸产品虽扫尾13.08%营收增长,但眼科、骨科产品受集采降价冲击,近乎对消了医好意思业务的增长红利。

浅陋来说,爱好意思客事迹受大单品“嗨体”遭殃,华熙生物事迹受功效性护肤品业务板块遭殃,昊海生科事迹受眼科、骨科等传统业务遭殃。相干词,这些单品、业务还是也齐是助力公司事迹高增的存在,红利渐退之后,企业尚未找到戮力于高增的产品或业务。

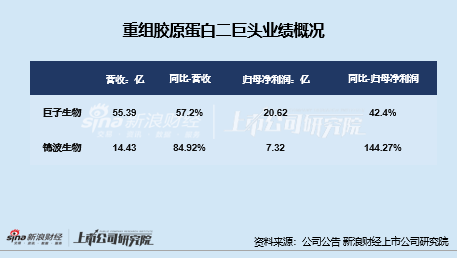

反不雅,重组胶原卵白市集范围快速推广,锦波生物、巨子生物等新势力凭借该材料扫尾高速增长。2024年,巨子生物扫尾营收55.39亿元,同比增长57.2%;扫尾归母净利润20.62亿元,同比增长42.4%。锦波生物扫尾营收14.43亿元,同比增长84.92%;扫尾归母净利润7.32亿元,同比增长144.27%。同期,二者均保执较高的毛利水平,2024年巨子生物的毛利率为82.09%,锦波生物的毛利率为92.02%。

字据弗若斯特沙利文的贵寓,中国重组胶原卵白产品市集范围瞻望将从2022年的185亿元增至2027年的1083亿元,复合年增长率为42.4%。较高的行业景气度,也眩惑着公司涌入该赛说念,相同也包括医好意思三剑客中的爱好意思客、华熙生物。

据公开贵寓,2024年,医好意思龙头爱好意思客在交游所互动平台上暗示,收购的哈尔滨沛奇隆生物制药有限公司主要从事动物胶原卵白产品的索要和愚弄,旗下已上市销售的产品主要为动物源卵白如生物卵白海绵、止血愈合敷料、胶原卵白系列产品、医用冷敷贴等。将来公司将探索胶原卵白产品愚弄边界的更多市集契机。

华熙生物亦在2024年年报显露,基于公司合成生物学时刻自主研发的具有学问产权的重组东说念主源胶原卵白原料确立的第三类医疗器械胶原水光产品已干涉临床实践阶段。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:魏亚楠